今日债市情绪偏强,收益率曲线平坦化下行,超长债弹性最大,30Y国债下行达到近4BP。

全天行情有三个特点,一是收益率全天从头到尾顺畅下行,近乎没有回调;二是尽管资金面宽松,资金利率走低,但长端反而表现更加强势;三是利差压缩明显,新老券利差压缩,品种利差如农发/口行VS国开利差压缩。

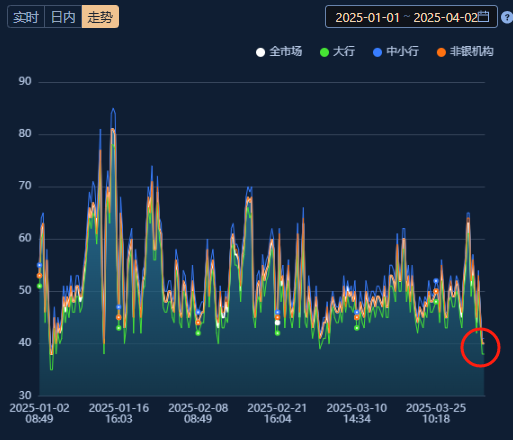

驱动行情的核心还是在于资金面,尽管有些JZ和买卖国债相关的小作文,但是没有资金面现实的支持,仅仅靠小作文很难掀起水花。跨季之后OMO持续大额净回笼,但全天流动性持续呈宽松态势,且从早盘到尾盘是越来越宽松。尾盘匿名上一度有巨行挂出超过700亿元的巨额融出,定价还在1.40的低位,当时感觉水都要溢出交易屏幕了。如果以资金情绪指数衡量,今天的宽松程度已经来到年内次低点,可以类比的只有年初跨年后的时间点。我在想如果资金一直这么松,那还有必要JZ么。

设若资金面可以保持当前的水平,线性外推10Y国债再次下探1.60只是时间问题(且时间不会太长)。但是,连续两天OMO的净回笼或许说明YM未必希望见到这样的局面。如前面提到资金面最宽松的年初时间点也仅仅维持了很短的时间便开始收敛,今天的宽松可能和跨季后财政投放等阶段性因素有关,还是需要继续观察公开市场操作和巨行的定价情况。最后,川普就要开盲盒了,这也是个扰动因素,静待明日揭晓答案。

(转自:债文新说)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP